一、为什么要把红利策略拆开看?

很多投资者把“红利”当成一个统一的策略,但实际上,不同红利指数的选股逻辑、行业分布、市场暴露差异很大。同样是投资红利,不同指数的持有体验可能完全不同。

本文聚焦三只红利指数——中证红利低波动指数(红利低波)、中证红利价值指数(红利价值)、恒生港股通高股息低波动指数(恒生红利低波),从选股逻辑、行业分布、历史走势、相关性四个维度拆解它们的区别,看看组合配置是否真的有效。

二、选股逻辑与行业分布:同根但不同路

三只指数都以“高股息”为核心,但在因子叠加和市场覆盖上各有侧重:

红利低波(中证红利低波动指数):在股息率排名的基础上,叠加低波动因子,剔除过去一年波动率最高的25%股票。本质是“高股息+低波动”双因子策略,追求防御性。

红利价值(中证红利价值指数):在股息率排名的基础上,叠加低市盈率(价值因子),进一步筛选估值更低的标的。本质是“高股息+低估值”策略,偏向深度价值。

恒生红利低波(恒生港股通高股息低波动指数):面向港股通标的,在高股息基础上叠加低波动因子,是反映具备高股息+低波动特征的港股资产的代表性指数。

简单说:红利低波防波动,红利价值挖低估,恒生红利低波是港股红利低波代表

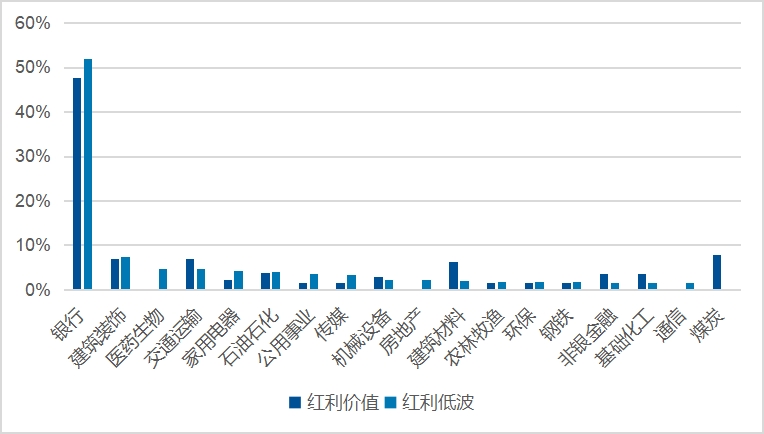

图:红利低波与红利价值指数申万一级行业分布

数据来源:Wind,截至2026年7月7日

行业分布上,两只 A 股红利指数的银行板块权重均较高,但分歧也不小。两只A股红利指数虽然银行都占50%左右,但剩余的分布如建筑材料、煤炭、医药生物等板块差异明显。

红利低波在医药生物、家用电器等消费类行业有较多暴露,而红利价值更集中在煤炭、建筑材料、非银金融等周期和价值类行业。恒生红利低波则因为覆盖港股市场,行业分类有所区别,以金融、公用事业、能源、电信为主,与A股红利指数的行业结构存在一定差异。

三、历史走势:2018年以来,三只指数各有“高光时刻”

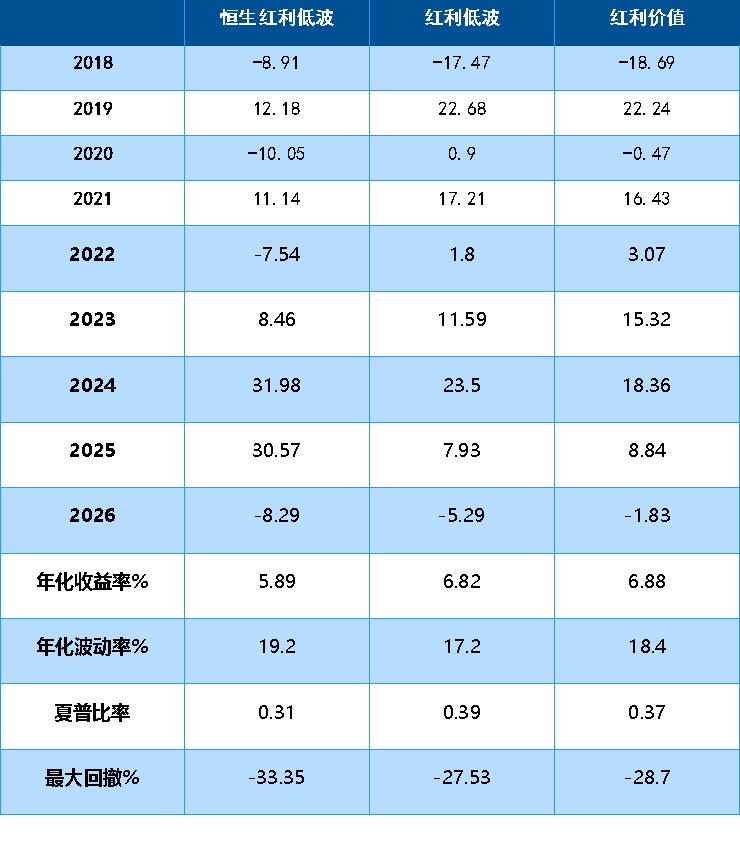

表: 三个红利指数过往走势展示

数据来源:Wind,截至2026年7月7日。以上仅为对代表性红利类指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

可以看到A股两只指数走势高度同步,但红利价值在22-23年价值风格回归时表现更优,红利低波在2019、2024年反弹行情中弹性更大。

恒生红利低波与A股红利指数走势分化明显:2018年熊市中恒生红利低波仅跌9%,好于A股两只指数的-17%和-19%;24、25年恒生红利低波分别大涨32%、31%,涨幅明显超过两只A股红利指数。这种收益表现的差异化特征正是组合配置的价值所在。

从风险指标看,恒生红利低波波动率和最大回撤略高于A股两只指数,主要因为港股本身的流动性敏感属性使其波动率相对更大。三只指数年化收益率接近但路径不同,进行组合配置或许可以在一定程度上平滑波动,不失为一种值得关注的策略。

四、为什么一起配不重合?

数据来源:Wind。截至2026年7月7日,计算相关系数。相关系数越接近1表示正相关性越强,越接近0表示相关性越弱,越接近-1表示负相关性越强。过往相关性不代表未来表现。

红利低波与红利价值的相关系数高达0.98,确实高度同步——毕竟都是A股+银行占50%+红利因子。但二者在行业尾部分布和因子侧重上的差异,使得在不同风格周期中仍有业绩分化(如2022-2023年红利价值持续占优)。

恒生红利低波与两只A股红利指数的相关系数仅0.68左右,这是组合分散风险的核心来源。港股市场的定价逻辑、资金结构、汇率因素都与A股有所不同,使得恒生红利低波在很多时候走出独立行情。

从组合风险分散的角度,加入恒生红利低波或许可以降低组合波动率,而A股两只指数的搭配更多尝试在风格轮动中获取相对收益。

五、分红节奏:三只ETF有望实现“月月有分红”

除了指数层面的分散,三只ETF产品在分红节奏上也能形成互补:

恒生红利低波ETF易方达(159545):每年一、四、七、十月份进行分红评估

红利低波ETF易方达(563020):每年二、五、八、十一月份进行分红评估

红利价值ETF易方达(563700):每年三、六、九、十二月份进行分红评估

三只产品的分红评估月份错开,在各只产品满足收益分配条件的前提下,同时持有有望实现几乎每月都有分红到账的持有体验。这种“月月有分红”的节奏,不仅能增强投资的获得感,也有助于投资者在市场波动中保持一定韧性——毕竟,分红到账本身就是一种正向反馈。

相关低费率红利产品:

红利低波 ETF 易方达(ETF 代码:563020,联接基金 A 类 020602、C 类 020603、Y 类 027261)

红利价值 ETF 易方达(ETF 代码:563700,联接基金 A 类 024564、C 类 024565)

恒生红利低波 ETF 易方达(ETF 代码:159545,联接基金 A 类 021457、C 类 021458)